起業する時の資金調達手段としてもっとも一般的なものが金融機関による融資ではないでしょうか。

その中でも日本政策金融公庫の創業融資はかなりおすすめです。

私も利用していますが、融資申し込みから融資実行までがスムーズで、利息も安くてありがたい存在です。

日本政策金融公庫(日本公庫)とは

https://www.jfc.go.jp/

日本政策金融公庫(日本公庫)は国の中小企業・小規模事業者政策や農林漁業政策等に基づき、法律や予算で決められた範囲で金融機能を発揮している政策金融機関です。

年間約30万件の事業資金融資を行っていて、そのうち融資金額500万円以下が約50%、3,000万円以下が約90%と、新しく事業を始める人や災害や経営環境の変化に対応する人の資金需要に少額から応えています。

日本公庫の新創業融資とは

新たに事業を始める人や、事業を始めて間もない人を対象にした融資制度で、担保や連帯保証が不要で利率が安く、独立や起業をしたばかりの人にとっては頼れる存在です。

新創業融資を受けられる条件

①~③まですべてを満たす必要がありますが、税務申告2期を終えていない人であればだいたい受けられると思います。(融資金額が希望通りでない可能性はあります)

①創業の要件

・新たに事業を始める、または事業開始後税務申告を2期終えていない

②雇用創出等の要件

・雇用の創出を伴う事業を始める

・現在勤めている企業と同じ業種の事業を始める

・産業競争力強化法に定める認定特定創業支援等事業を受けて事業を始める

・民間金融機関と公庫による協調融資を受けて事業を始める

ただし、新創業融資の融資額が1,000万円以内の場合はこの要件はクリアしているものとみなされます。

③自己資金要件

・創業資金総額の10分の1以上の自己資金(事業に使用される予定の資金)を確認できる

ただし、「現在勤めている企業と同じ業種の事業を始める」「産業競争力強化法に定める認定特定創業支援等事業を受けて事業を始める」場合はこの要件はクリアしているものとみなされます。

詳細は日本公庫のwebサイトから新創業融資制度の概要をご覧ください。

借入限度額

3,000万円(うち運転資金1,500万円)

新創業融資を利用するメリット

日本公庫の新創業融資は利用するメリットがかなり大きいです。

民間の金融機関で融資を検討する前に、まずは日本公庫の融資を受けることを検討しましょう。

無担保無保証

日本公庫の新創業融資は原則担保や保証人が不要で、何といってもこれが一番大きなメリットです。

法人で融資を申し込んだ場合、民間の金融機関はほぼ確実に代表者であるあなたの連帯保証を融資の条件にしてきます。

感想『ナニワ金融道』は騙されないための知識が学べる良書であるでも紹介しましたが、「連帯保証人」とはその債務を自分が負っているのと同じことです。

代表者が担保を提供せず、連帯保証人にもならなくてよいということは、会社が倒産してこの新創業融資を返済できなくなったとしても代表者個人には影響が及ばないということです。

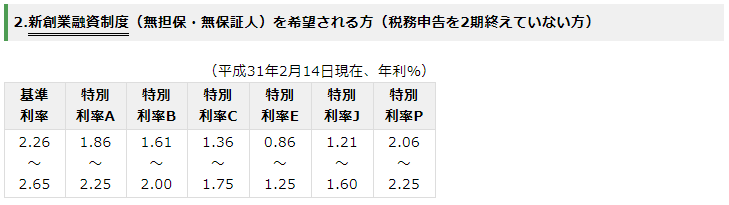

利息が安い

創業時に民間の金融機関から融資を受けようとすると3%程度の利息は必要です。

自治体の制度融資よりは高くなりますが、日本公庫は約2%以下の利息で借り入れができます。

さらに、日本政策金融公庫の創業融資を受けている企業に対して利子補給を行っている自治体もあり、実質無利息で借りられることがあります。

私の場合は1.86%で利子補給も受けられるので、実質無利子で借りていることになります。

https://www.jfc.go.jp/n/rate/index.html

保証料がかからない

創業時に民間の金融機関で融資を受ける時には、かなり高い確率で信用保証協会の利用を要求されます。

信用保証協会とは不動産における賃貸保証会社みたいなもので、借主が返済不能に陥った時に借主に代わって保証協会が金融機関に返済をする(代位弁済)というものです。

保証協会を利用すると金利とは別に信用保証協会にも約0.5~1%程度の保証料を払わなければなりません。

しかし日本公庫から融資を受けた場合は信用保証協会を利用する必要がありません。

信用保証協会が回収不能になった場合には日本公庫が保険金として回収不能相当額を支払うからです。(どのみち回収不能になった融資は日本公庫が払うので、信用保証協会を利用する意味がない)

融資依頼から入金までが早い

融資を申請してから入金まで、早いと2週間~1ヶ月くらいで完了します。

私の場合は最初の申し込みから融資決定まで約3週間でした。

自治体の行っている制度融資は申込から入金まで3ヶ月くらいかかります。

安心して借りられる

政府系の金融機関なので、契約書に「借主に一方的に不利な条件が記載されていないか」などを気にすることなく安心して借りられます。

金融や法律に関する知識が乏しい状態で、安心して契約書に実印を押せるというのは創業時の心理的負担が軽減されます。

融資を受けやすくするポイント

無担保無保証で利息の安い創業融資ですが、そんな有利な条件で誰でも簡単に借りられるというワケではありません。

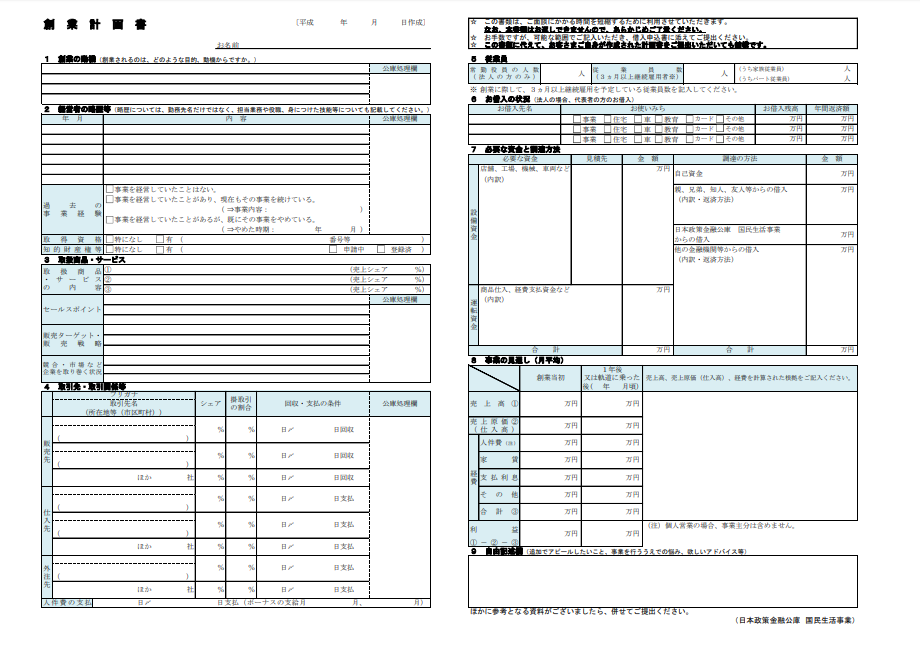

事業計画書をしっかりと書く

融資したお金が回収不能になってしまうと融資担当者の評価に影響するので、当然ですが回収できない可能性があるお金は貸したがりません。

ちゃんとビジネスが成り立って、返済が完了できるという計画を立ててアピールしましょう。

こちらは日本公庫が提供している事業計画書フォーマットです。(借入申込書等ダウンロードページから各種事業計画書の記入例も見られます)

https://www.jfc.go.jp/n/service/pdf/kaigyou00_171010b.pdf

自己資金を厚めに用意する

事業に使う資金のほとんどを借り入れで調達するという計画では、その本気度や返済可能性を疑われます。

自己資金要件では創業資金総額の10分の1以上の自己資金となっていますが、最低でも3分の1以上の自己資金は確保しておきたいところです。

1000万円融資を受けたいのであれば300~400万円程度は貯金や出資、家族親族からの借り入れなどで調達しましょう。

面接でアピールする

新創業融資の審査には必ず代表者本人の面接があります。(他の社員やコンサルタントの代理出席は不可)

事前にアピールポイントや事業が軌道に乗るまでの流れを整理して置き、面接審査で自信を持ってプレゼンテーションできるようにしておきましょう。

就職面接のような感じではなく、対話形式で行われるので緊張はしにくいと思います。

プレゼンや面接・スピーチで緊張せずに話す5つの超実践的テクニック

別紙資料を用意する

提出は必須ではありませんが、事業計画書の他にもアピールできる資料があれば提出しましょう。

ビジネスモデルを分かりやすく図解したものや、すでにサービス提供を開始している場合は「顧客の声」などを追加で提出すると、審査担当者もイメージしやすくなり心象が良くなります。

使い道を明確にする

使い道がはっきりと決まっていると融資しやすいようです。

私の場合はすでに設備投資資金を支払ってしまっていて、運転資金もさほどかからないビジネスなので「お金を借りて何に使うのか?」をはっきりと示せなかったことが融資金額減額につながった可能性があります。

確実に満額融資を受けたい場合はプロに依頼する

事業計画や資金繰り表の作成に自信が無い場合は、日本政策金融公庫の融資に強い税理士を紹介してもらって依頼するのが得策だと思います。

特に希望金額満額融資を受けたい場合はプロに相談すべきです。

私の場合は全部自分でやったのですが、希望金額の半分くらいしか融資を受けられませんでした。

専門家に依頼したいけれど誰に相談してよいか分からないという方は、6,000件以上の資金調達支援実績を持つ起業家支援のプロをご紹介しますのでお気軽にご相談ください。

![]()